【一条工務店】吹き抜けの2階は夏暑い?HUGme施主が実体験を紹介

【一条公務店の火災保険】インズウェブ活用術!保険料を抑える最適な選び方を施主が解説

のぶさん

一条工務店で夢のマイホーム計画を進めているあなたへ。

家づくりは決断の連続で、毎日があっという間に過ぎていきますよね。 そんな中で、少し後回しになりがちなのが「火災保険」についてではないでしょうか。

こんなお悩みはありませんか?

- 一条工務店の火災保険って、どうやって選べばいいの?

- 保険料の相場は一体どれくらいなんだろう?高すぎないか心配…。

- 担当者さんに勧められた保険でそのまま契約しても大丈夫?

- 補償内容はどこまで必要なのか、専門用語が多くて分からない…。

- 少しでも保険料を安く、賢く契約する方法が知りたい!

私も家を建てている時、同じような悩みを抱えていました。 ですが、大切なマイホームを万が一の災害から守るために、火災保険は避けて通れない、とても重要な手続きです。

最初にこの記事の結論をお伝えしますね。

結論

- 火災保険料は保険会社によって年間数万円変わるため、比較検討は必須。

- 保険料を賢く抑える最短ルートは「インズウェブ」など一括見積もりサービスを活用すること。

- 加入は引き渡し日の1〜2ヶ月前から準備し、住宅ローン実行に間に合わせる必要がある。

- 地震による火災は火災保険の対象外。別途「地震保険」の加入検討が必要。

火災保険を選ぶうえで最も大切なのは、複数の保険会社から見積もりを取り、補償内容と保険料を天秤にかけて、ご自身の家庭に最適なプランを見つけることです。

なぜなら、同じお家、同じ補償内容でも、保険会社によって保険料が年間数万円単位で変わることも珍しくないからです。

この記事では、一条工務店の施主である我が家が、火災保険の基本から、インズウェブを使った比較方法について分かりやすく解説していきますね。

Contents

1|一条工務店の火災保険、気になる相場は?

「ねえ、一条工務店で建てたお家の火災保険って、みんな大体いくらくらい払っているのかしら?やっぱり高いのかしら…。」

「それがね、実は火災保険に『決まった相場』というものはないんだ。家の条件一つひとつで、保険料はオーダーメイドみたいに変わってくるんだよ。」

まず、多くの方が気になる火災保険の「相場」について、その実態から見ていきましょう。

1-1|実は火災保険に決まった相場はないんです

火災保険料は、お家の構造、広さ(延床面積)、所在地(都道府県)、補償内容など、非常に多くの要素を組み合わせて算出されます。

そのため、「一条工務店の家なら保険料は〇〇円です」というような明確な相場は存在しないのが現実です。

あくまで参考ですが、建物と家財(家具や家電など)を補償対象として5年契約をした場合、合計で5万~10万円ほどで収まるケースもあれば、補償を手厚くして20万円近くになるケースもあります。

近年は大型台風やゲリラ豪雨といった自然災害が増加している影響で、保険会社が支払う保険金も増えており、火災保険料は年々上昇傾向にあります。

1-2|保険料が決まる8つの重要ポイント

では、どのような基準で保険料が決まるのでしょうか。 ここで解説する8つのポイントを理解すれば、ご自身の保険料が高いのか安いのか、判断する基準になりますよ。

①建物の構造

「まず一番大事なのが『構造』だね。燃えやすいか、燃えにくいか、で変わってくるんだ。」

火災保険では、建物の材質や構造によって「M構造(マンション)」「T構造(耐火)」「H構造(非耐火)」の3つに区分されます。

- M構造(マンション構造): コンクリート造のマンションなど。

- T構造(耐火構造): 鉄骨造や、木造でも耐火性能が高い住宅。

- H構造(非耐火構造): 一般的な木造住宅など。

保険料は一般的に「M構造 < T構造 < H構造」の順に高くなります。

一条工務店の家は、省令準耐火構造(T構造)に該当する場合がほとんどです。これにより、一般的な木造(H構造)よりも保険料が大幅に安くなるという大きなメリットがあります。

②建物の広さ(延床面積)

「やっぱり、お家が広いほど保険料も高くなるのかしら?」

「その通り。延床面積が広いほど、再建築(建て直し)にかかる費用も高くなるからね。」

延床面積(各階の床面積の合計)が広いほど、保険料は高くなります。これは、万が一全焼した場合に必要となる建築費用(保険金額)が大きくなるためです。

③建物の所在地

建物の所在地(都道府県)によっても保険料は変わります。

これは、地域によって台風、大雪、洪水などの自然災害のリスクが異なるためです。例えば、台風の上陸が多い地域や、豪雪地帯などは、リスクが高いと判断されて保険料が上がる傾向にあります。

④補償内容

「火災保険って言うけど、実は火災以外もたくさん補償してくれるんだ。どこまでカバーするかで値段が変わるよ。」

火災保険は、基本補償として以下のリスクに備えることができます。

- 火災、落雷、破裂・爆発

- 風災、雹(ひょう)災、雪災

- 水濡れ(給排水管の事故など)

- 盗難

- 破損・汚損(うっかり家具をぶつけて壁を壊した、など)

これらのうち、不要だと思う補償を外すことで保険料を安くできます。

⑤特約

「『特約』ってよく聞くけど、オプションみたいなもの?」

「そうだね。基本補償だけではカバーできない範囲を補うための追加オプションだよ。」

代表的な特約には以下のようなものがあります。

- 個人賠償責任特約:日常生活で他人にケガをさせたり、物を壊したりした時の補償。(自転車事故など)

- 類焼損害特約:自宅の火災が隣家に燃え移った時の見舞金などの補償。

- 弁護士費用特約:損害賠償請求を弁護士に依頼する際の費用。

特約を付ければ安心感は増しますが、当然保険料は上がります。ご自身の自動車保険などに同じ特約が付いていないか(補償の重複)も確認しましょう。

⑥保険期間

保険期間は、1年契約から最長5年契約(※2022年10月以降)まで選べます。

長期契約(例:5年)で一括払いにすると、1年契約を毎年更新するよりもトータルの保険料が割安になります。 (※以前は最長10年でしたが、災害リスクの増加により短縮されました)

⑦保険金額

「保険金額は、『いくらまで補償してもらうか』という上限額のことだね。」

- 建物:家が全焼した場合に、同じ家を建て直すのに必要な金額(再調達価額)を設定するのが一般的です。一条工務店との契約金額(建物本体価格+オプション費用など)が目安になります。

- 家財:家の中にある家具、家電、衣類などの総額です。

この設定金額を低くすれば保険料は安くなりますが、いざという時に十分な補償が受けられないため、適正な金額設定が非常に重要です。

⑧割引制度

保険会社によっては、独自の割引制度が用意されています。

- オール電化割引:一条工務店の家は「i-smart」や「i-cube」など、オール電化仕様が標準の場合が多いので、適用される可能性が高いです。

- Web申込割引:インターネット経由で申し込むと適用される割引。

- ホームセキュリティ割引:SECOMなどのセキュリティシステムを導入している場合の割引。

これらの割引が使えるかどうかも、保険料の差につながります。

最短3分で完了!

2|火災保険はいつ加入?入らないと後悔する?

「火災保険のことは分かってきたけど、いつまでに手続きすればいいのかしら?引き渡しが終わってからでも大丈夫?」

「いや、それが一番ダメなパターンなんだ。引き渡し日には補償がスタートしていないと、万が一の時に大変なことになるんだよ。」

加入のタイミングは非常に重要です。その理由と必要性を解説します。

2-1|加入のベストタイミングは「引き渡し日の1〜2ヶ月前」

火災保険は、お家の引き渡し日から補償が開始されるように加入手続きを完了させておく必要があります。

なぜなら、家の鍵を受け取り、所有権があなたに移った瞬間から、その家に何かあった場合の責任はすべてあなたが負うことになるからです。 例えば、引き渡しの翌日に火事になった場合、保険に入っていなければ誰も助けてはくれません。

また、ほとんどの方が利用する住宅ローンでは、融資実行の条件として「火災保険への加入」と「保険証券(加入を証明する書類)の提出」が義務付けられています。

バタバタしないためにも、引き渡し日の1〜2ヶ月前から情報収集と見積もり比較を始め、遅くとも引き渡し日の2週間前には契約を終えておくのが理想的なスケジュールです。

2-2|加入は任意ですが、入らない選択肢はほぼありません

法律上、火災保険への加入は義務ではなく任意です。 しかし、現実的には「加入しない」という選択肢はほぼありません。

前述の通り、住宅ローンを組む場合は加入が必須条件となります。 また、現金一括で購入する場合でも、災害大国である日本で、何千万円もの資産を無保険の状態にしておくのはリスクが高すぎます。

大切なマイホームと家族の生活を守るための必要経費として、必ず加入しましょう。

3|火災保険のメリットと知っておきたいデメリット

物事には良い面と、少し注意が必要な面があります。 火災保険のメリットとデメリットをしっかり理解して、納得のいく保険選びをしましょう。

3-1|メリットは火災以外の充実した補償内容

火災保険の最大のメリットは、その名前からは想像しにくいほど補償範囲が広いことです。

- 火災以外の自然災害にも備えられる(台風、豪雨、大雪など)

- 家財(家具や家電)もまとめて補償できる

- 自動車保険と違い、保険を使っても翌年の保険料は上がらない

- 保険金の請求回数に制限がない

これらの幅広い補償が、日々の暮らしに大きな安心感を与えてくれます。

3-2|デメリットは地震による損害が対象外なこと

一方で、火災保険で最も注意すべき点は、地震・噴火またはこれらによる津波を原因とする損害は、補償の対象外であることです。

例えば、地震が原因で発生した火災で家が燃えても、火災保険だけでは保険金は支払われません。

これらの損害に備えるためには、別途「地震保険」に加入する必要があります。

地震保険は単独では契約できず、必ず火災保険とセットで加入します。 一条工務店のお家は耐震性が高いですが、万が一に備えて地震保険への加入も前向きに検討することをおすすめします。

4|火災保険料を抑える秘訣は「インズウェブ」での比較検討

画像引用:インズウェブ

「補償が大事なのはよく分かったわ。でも、やっぱり家計のことを考えると、保険料は少しでも抑えたいのが本音よ…。」

「もちろんだよ。そのために一番効果的なのが、複数の保険会社を比較することなんだ。僕も実際にやってみたら、会社によって結構な金額差があって驚いたよ。」

ここからは、保険料を賢く抑えるための最も重要なステップ、「比較検討」について具体的に解説します。

4-1|なぜ比較するだけで保険料が安くなるの?

「どうして同じ家なのに、保険会社によって保険料が変わるの?」と疑問に思いますよね。

その理由は、保険会社ごとに、災害リスクの考え方や得意な分野、さらには会社の運営コストなどが異なるためです。

例えば、ある会社は特定の地域の災害リスクを高く見積もっていたり、また別の会社は独自の割引サービスを持っていたりします。

そのため、一条工務店から紹介されたプランがあなたの家にとって最適とは限らず、他の会社に見積もりを取ることで、より安く、より条件の良いプランが見つかる可能性が十分にあるのです。

4-2|火災保険一括見積・比較サービス【インズウェブ】とは?

「比較が大事なのは分かったけど、一社ずつ連絡するのは面倒…」と思いますよね。

そんな時に便利なのが、一度の入力で複数の会社から見積もりが取れる「インズウェブ」です。

「インズウェブ」は、日本最大級の保険比較サイトの一つで、一度の簡単な情報入力で、複数の保険会社から見積もりを 無料で取り寄せることができます。

「でも、ネットの見積もりサービスに個人情報を入力するのって、ちょっと不安じゃない?」

「そこが大事なポイントだよね。インズウェブの運営会社は、ネット証券や銀行でおなじみの金融サービス大手、『SBIホールディングス』なんだ。」

「金融業界のリーディングカンパニーが運営母体で、累計利用者数も1,000万人を超える老舗のサービスだから、信頼性は非常に高いと言えるよ。」

もともとは自動車保険の比較で有名になりました。 現在は火災保険の比較サービスも充実しています。

火災保険の場合、最大15社の保険会社に 一括で見積もりを依頼できます。(見積もり可能な社数は、お住まいの地域や建物の条件によって異なります。)

これには、昔からある大手損害保険会社だけでなく、 保険料の安さが魅力のネット系(ダイレクト型)保険会社も含まれています。幅広い選択肢から比較できるのが大きな強みです。

家を建てる際は、ただでさえ決めることが多くて忙しいものです。そんな中で、一社一社に電話をかけたり、 ウェブサイトで同じ情報を何度も入力したりするのは大変な手間がかかります。

インズウェブを使えば、その面倒な作業を一度で済ませることができます。保険料の節約に直結する「比較検討」を、 最も効率的に行うことができるのです。

4-3|インズウェブの利用手順を5ステップで解説

それでは、今からインズウェブの実際の利用手順を5つのステップでご紹介します。

早いと5分程度で終わるので、ぜひやってみてください!

まずは、以下の「無料で火災保険を一括見積をする!」というボタンをクリックします。

最短3分で完了!

①インズウェブの公式サイトにアクセス

画像引用:インズウェブ

インズウェブの公式サイトにアクセスできるため、「今すぐ一括見積もりへ」をクリックします。

*サイトのレイアウトは時期によって変わる場合があります。

②「物件情報について」を入力する

画像引用:インズウェブ

物件情報について入力する画面に変わるため、以下の情報を入力していきます。

- 新しく購入する(した)建物ですか?

- 建物の形態を選択してください。

- 建物は何階建てですか?

- 建物の所在地はどこですか?

- 建物の延床面積をご入力ください。

- 建物のご使用方法を選択してください。

- 現在、住宅ローンを利用されていますか?

- 建物の構造について教えてください。

- オール電化住宅建物ですか?

- ホームセキュリティには加入していますか?

③「補償内容について」を入力する

画像引用:インズウェブ

補償内容について入力する画面に変わるため、以下の項目を入力していきます。

- 風災補償は必要ですか?

- 水災補償は必要ですか?

- 盗難補償は必要ですか?

- 建物外部からの物体の落下・飛来・衝突補償は必要ですか?

- 破損・汚損補償は必要ですか?

- 個人賠償責任補償は必要ですか?

- 地震保険は必要ですか?

- 建物の希望補償金額をご入力ください。

- 家財保険は必要ですか?(家財の希望補償金額をご入力ください。)

- いつからの補償開始を希望しますか?

- 火災保険の補償期間を選択してください。

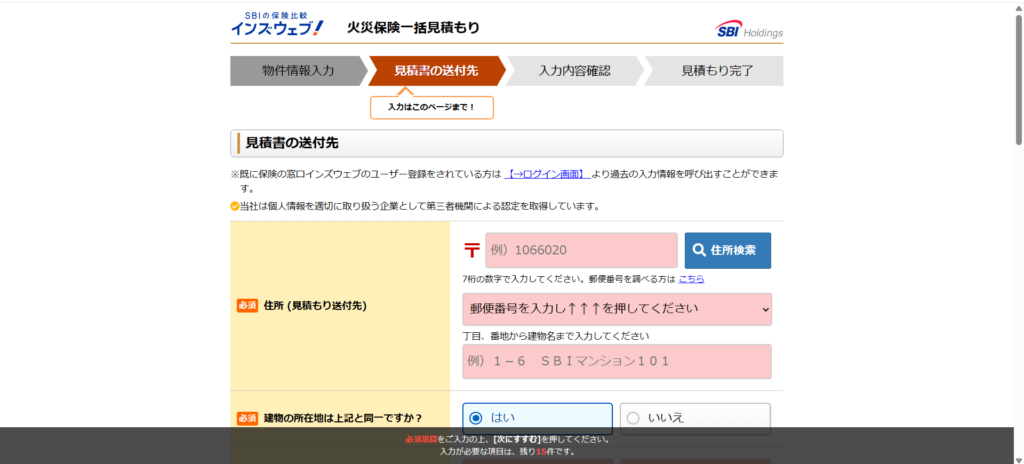

④「見積書の送付先」を入力する

画像引用:インズウェブ

見積書の送付先を入力する画面に変わるため、以下の項目を入力していきます。

- 郵便番号

- 住所

- 氏名

- 生年月日

- 性別

- メールアドレス

- 電話番号

- 火災保険に関するご質問・ご要望など

画像引用:インズウェブ

⑤登録内容を確認し、登録完了

画像引用:インズウェブ

登録作業が完了すると、数日後に火災保険の見積もりがメールや郵送で届きます。

その後は各社から届いた火災保険の金額や補償内容を比較し、最も条件の良い会社と契約するという流れになります。

「入力自体は本当に簡単で、5分もかからずに終わったよ。これで複数社の比較ができるんだから、使わない手はないよね。」

4-3|一括見積もりを使うメリットまとめ

インズウェブのようなサービスを使うメリットを改めてまとめます。

- 時間の節約:一社ずつ問い合わせる手間が省け、大幅な時間短縮になります。

- 比較が簡単:同じ条件で見積もりが届くため、どこが安くて、どこが手厚いのかが一目瞭然です。

- 知らなかった保険会社に出会える:大手だけでなく、ネット系の保険会社など、自分では探しきれないような魅力的なプランに出会える可能性があります。

これだけのメリットがあって完全無料で利用できるので、ぜひ一度試してみてください。

5|まとめ:しっかり比較検討して、我が家に最適な火災保険を選びましょう

今回は、一条工務店の火災保険について、相場や選び方のポイント、そして保険料を抑えるための具体的な方法を解説しました。

大切なことなので何度もお伝えしますが、火災保険選びで後悔しないためには、

- ハザードマップなどを参考に、我が家に必要な補償内容を見極める

- 必ず複数の保険会社から見積もりを取り、比較検討する

- スケジュールに余裕を持って、引き渡し日の1〜2ヶ月前から準備を始める

この3つのポイントが何よりも重要です。

「インズウェブを使えば、手間をかけずに一番条件の良い保険が見つかりそうだね。これで安心して新しい生活を始められるよ。」

「ええ、本当にそうね!しっかり比較して、私たちの新しい家に、最高の安心を備えましょう!」

これからマイホームを建てられるあなたの、保険選びが成功することを心から願っています。

この記事を書いた人

一条工務店 hug me35坪 2階建て吹き抜け

建物総額 2780万円(太陽光・床暖房あり)

共働きアラサー夫婦。息子の子育てをしながら、夫婦でブログを運営中

知識0から2年間のリサーチで10社以上比較して、一条工務店のHUGmeにたどり着きました

私たちが家づくりで集めた情報や経験が、みなさんの家づくりのお役に立てれば幸いです。質問があれば、下記の「お問い合わせ」よりお気軽にどうぞ!(ニックネーム可です)

よろしくお願いします。

建物総額 2780万円(太陽光・床暖房あり)

共働きアラサー夫婦。息子の子育てをしながら、夫婦でブログを運営中

知識0から2年間のリサーチで10社以上比較して、一条工務店のHUGmeにたどり着きました

私たちが家づくりで集めた情報や経験が、みなさんの家づくりのお役に立てれば幸いです。質問があれば、下記の「お問い合わせ」よりお気軽にどうぞ!(ニックネーム可です)

よろしくお願いします。